Daniel Romero

用户暂无简介

SK海力士市盈率为个位数的远期市盈率

$WIX 市盈率为个位数的远期市盈率

投资者,明智选择。

查看原文$WIX 市盈率为个位数的远期市盈率

投资者,明智选择。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我区分股票是否因良好原因上涨还是仅仅因为宏观市场动态/货币供应的把戏的我最喜欢的方法是观察我偏爱的垃圾币的表现

我想你大概可以猜到结论

查看原文我想你大概可以猜到结论

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NBIS 收购 Eigen AI

→ $IREN 收购 Mirantis

$NBIS 宣布建立一个西班牙数据中心

→ $IREN 收购西班牙的 Nostrum 站点

$NBIS 出租GPU给 $MSFT

→ $IREN 成为一个新云并购买GPU

$NBIS 在SV列车上推广其云服务

→ $IREN 也做同样的事情

$NBIS 从 $NVDA

获得投资

→ $IREN 提供$NVDA 5年的购买选项(笑)

查看原文→ $IREN 收购 Mirantis

$NBIS 宣布建立一个西班牙数据中心

→ $IREN 收购西班牙的 Nostrum 站点

$NBIS 出租GPU给 $MSFT

→ $IREN 成为一个新云并购买GPU

$NBIS 在SV列车上推广其云服务

→ $IREN 也做同样的事情

$NBIS 从 $NVDA

获得投资

→ $IREN 提供$NVDA 5年的购买选项(笑)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

是什么阻止你在13个月前以$NBIS 的市值购买$5B ?

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我觉得荒谬的是$NBIS 在我发布这个论点时的市值$5B

我字面上写道:

“虽然听起来可能很疯狂,但即使考虑到稀释,这也可能在短短五年内变成10倍。”

它超出了我的预期

差不多一年内实现了10倍左右的增长

查看原文我字面上写道:

“虽然听起来可能很疯狂,但即使考虑到稀释,这也可能在短短五年内变成10倍。”

它超出了我的预期

差不多一年内实现了10倍左右的增长

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AMD EPYC 处理器达到创纪录的服务器收入份额46.2%

根据Mercury Research的最新数据,AMD实现了这一目标,单位份额仅为27.4%,表明虽然AMD的CPU并不占总销售单位的近一半,但其平均售价远高于竞争对手。¡

该竞争主要是$INTC,仍然是最大的CPU供应商

英特尔目前占据大部分销售单位,份额为54.9%,较2025年第四季度下降了3.4%。我们没有英特尔CPU的确切收入份额数据,但鉴于英特尔在出货单位中的多数地位以及AMD在服务器CPU总支出中的接近一半份额,可以得出结论,英特尔至强服务器CPU的平均售价低于AMD EPYC

在数据中心,基于ARM的设计在2026年第一季度占据了约17.7%的出货单位,意味着每五个CPU中就有一个是ARM架构。无论这些来自Ampere或其他$ARM CPU制造商的第三方集成,还是来自谷歌、AWS或微软等公司的内部CPU设计,目前尚不清楚。然而,Mercury Research收集了大量市场数据,为这些数字提供了信心

强劲的CPU需求和AMD的成功,主要由最近兴起的代理AI推动,这使得新部署中所需的CPU数量几乎与GPU数量相匹配。传统的配置是一个CPU配备四个甚至八个GPU,正在向每个GPU配备一个CPU的比例转变,特别是在代理AI部署中

AMD正在销售其生产的每一颗CPU。英特尔也看到强劲的需求,甚至将位于硅片边缘的

查看原文根据Mercury Research的最新数据,AMD实现了这一目标,单位份额仅为27.4%,表明虽然AMD的CPU并不占总销售单位的近一半,但其平均售价远高于竞争对手。¡

该竞争主要是$INTC,仍然是最大的CPU供应商

英特尔目前占据大部分销售单位,份额为54.9%,较2025年第四季度下降了3.4%。我们没有英特尔CPU的确切收入份额数据,但鉴于英特尔在出货单位中的多数地位以及AMD在服务器CPU总支出中的接近一半份额,可以得出结论,英特尔至强服务器CPU的平均售价低于AMD EPYC

在数据中心,基于ARM的设计在2026年第一季度占据了约17.7%的出货单位,意味着每五个CPU中就有一个是ARM架构。无论这些来自Ampere或其他$ARM CPU制造商的第三方集成,还是来自谷歌、AWS或微软等公司的内部CPU设计,目前尚不清楚。然而,Mercury Research收集了大量市场数据,为这些数字提供了信心

强劲的CPU需求和AMD的成功,主要由最近兴起的代理AI推动,这使得新部署中所需的CPU数量几乎与GPU数量相匹配。传统的配置是一个CPU配备四个甚至八个GPU,正在向每个GPU配备一个CPU的比例转变,特别是在代理AI部署中

AMD正在销售其生产的每一颗CPU。英特尔也看到强劲的需求,甚至将位于硅片边缘的

- 赞赏

- 1

- 评论

- 转发

- 分享

$PENG 值得研究

- > GPU、CPU、内存和光子学的顺风

- > 与韩国的主权AI、Deepgram、佐治亚理工学院、一流金融机构、戴尔、英伟达、SK电信、Marvell/Celestial 和 AMD合作

一个支持下一阶段增长的体面现有业务

有趣

查看原文- > GPU、CPU、内存和光子学的顺风

- > 与韩国的主权AI、Deepgram、佐治亚理工学院、一流金融机构、戴尔、英伟达、SK电信、Marvell/Celestial 和 AMD合作

一个支持下一阶段增长的体面现有业务

有趣

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NBIS 获得人工分析中表现最好的两个工具,比大多数人想象的具有更长远的影响

当计算开销达到数万亿时,即使是很小的性能提升百分比,也能为公司节省数百亿

查看原文当计算开销达到数万亿时,即使是很小的性能提升百分比,也能为公司节省数百亿

- 赞赏

- 点赞

- 评论

- 转发

- 分享

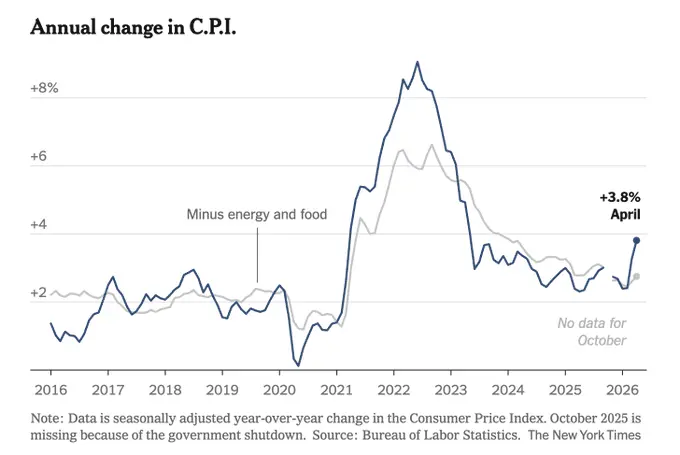

核心通胀表现良好,尽管在未来几个月我们可能会看到二阶效应,因为能源成本的上升开始传导到经济的其他部分,推动核心通胀上升,而整体通胀则趋于正常化

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

变压器的交货时间现在延长到4年

如果你有电力,无论是现场电力,还是更好的是,可靠的、连接的、便宜的电力,你就拥有一个金矿

查看原文如果你有电力,无论是现场电力,还是更好的是,可靠的、连接的、便宜的电力,你就拥有一个金矿

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AMD 在软件方面持续取得进展

公司推出了vLLM-ATOM,这是一个旨在让主要的AI模型在$AMD Instinct GPU上运行得更好的插件,包括MI350和MI400

开发者可以继续使用相同的vLLM命令、API和工作流程,而ATOM在后台工作以提升AMD硬件的性能,无需新的工具或复杂的配置

它还为用户提供了对AMD最新优化的即时访问,包括在MI355X上的FP4支持、MI400上的机架级推理、融合注意力、自定义AllReduce以及其他内核改进

ATOM还充当创新沙箱,AMD可以在将新优化添加到主vLLM ROCm后端之前进行测试

查看原文公司推出了vLLM-ATOM,这是一个旨在让主要的AI模型在$AMD Instinct GPU上运行得更好的插件,包括MI350和MI400

开发者可以继续使用相同的vLLM命令、API和工作流程,而ATOM在后台工作以提升AMD硬件的性能,无需新的工具或复杂的配置

它还为用户提供了对AMD最新优化的即时访问,包括在MI355X上的FP4支持、MI400上的机架级推理、融合注意力、自定义AllReduce以及其他内核改进

ATOM还充当创新沙箱,AMD可以在将新优化添加到主vLLM ROCm后端之前进行测试

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

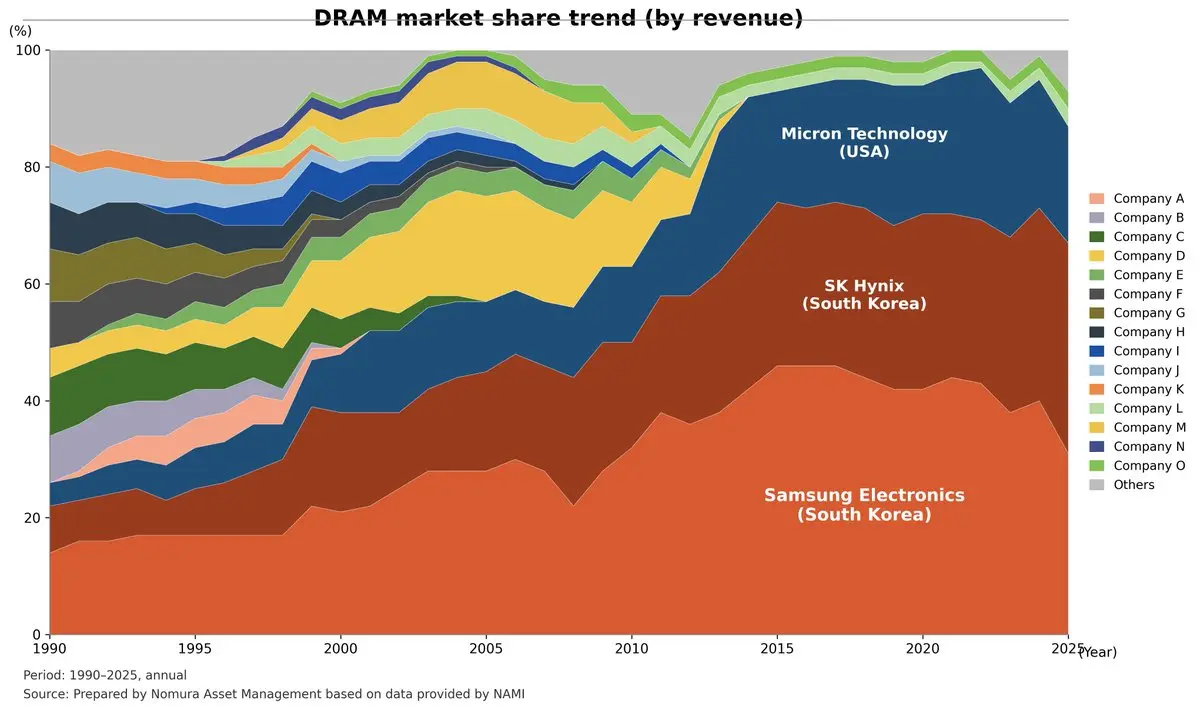

内存价格变得越来越疯狂

$MU

查看原文$MU

- 赞赏

- 点赞

- 评论

- 转发

- 分享

投资者通常失败的原因只有一个:

无法坚持自己的观点

只需尝试判断一个行业在几年后会是什么样子,然后相应地投资你的资金,并对你的观点保持信心

大多数人缺乏信心,而不是技能

查看原文无法坚持自己的观点

只需尝试判断一个行业在几年后会是什么样子,然后相应地投资你的资金,并对你的观点保持信心

大多数人缺乏信心,而不是技能

- 赞赏

- 点赞

- 评论

- 转发

- 分享

每次看到有人说无厂半导体公司可以成为像$MU 或$SNDK

这样的瓶颈受益者,我都觉得尴尬

只有实体商品才可能成为瓶颈。带有芯片设计的PDF文件不可能成为瓶颈

所以,是的,像$AMD 或$MRVL 这样的公司可以从瓶颈趋势中受益,因为它们拥有锁定的产能,或者因为它们可以成为瓶颈的结构性二线受益者,但它们与$MU 或$SNDK

完全不同——$NVDA 的成功不是因为GPU成为瓶颈,而是因为它们远远是最好的,能够获得最好的平均售价。这是一个完全不同的情况

查看原文这样的瓶颈受益者,我都觉得尴尬

只有实体商品才可能成为瓶颈。带有芯片设计的PDF文件不可能成为瓶颈

所以,是的,像$AMD 或$MRVL 这样的公司可以从瓶颈趋势中受益,因为它们拥有锁定的产能,或者因为它们可以成为瓶颈的结构性二线受益者,但它们与$MU 或$SNDK

完全不同——$NVDA 的成功不是因为GPU成为瓶颈,而是因为它们远远是最好的,能够获得最好的平均售价。这是一个完全不同的情况

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我必须承认,我没有预料到$DGXX 会达成如此好的交易

每兆瓦每年的275万美元收入非常棒

然而,托管费是全包的,这意味着它包括了到合同IT负载的电力成本

这有助于解释与$HUT的River Bend交易每兆瓦每年190万美元或$CIFR的Fluidstack交易每兆瓦每年的179万美元之间的差距

查看原文每兆瓦每年的275万美元收入非常棒

然而,托管费是全包的,这意味着它包括了到合同IT负载的电力成本

这有助于解释与$HUT的River Bend交易每兆瓦每年190万美元或$CIFR的Fluidstack交易每兆瓦每年的179万美元之间的差距

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Quantinuum $QNT 可能成为近年来最有趣的首次公开募股之一

传闻$20B+的IPO估值

$IONQ 目前估值约为$18B,2025年收入为$130M ,2026年收入指引为$265M

。Quantinuum在2025年的收入仅为$31M

。然而,从技术角度来看,Quantinuum可以说是领导者

Quantinuum在与微软合作中,展示了4个可靠的逻辑量子比特,使用了30个物理量子比特;微软将其纠错软件层应用在Quantinuum的硬件之上

$IONQ 尚未展示任何逻辑量子比特

微软报告称,与物理量子比特相比,错误率提高了800倍,并且进行了超过14,000次无错误实验

尽管IonQ的财务状况如今属于更大的公司,而且它获得了来自SkyWater的垂直整合能力,但能够扩展出有用量子系统的公司将拥有更高的上限

类似于$NVDA 和$INTC@发生的情况

传闻$20B+的IPO估值

$IONQ 目前估值约为$18B,2025年收入为$130M ,2026年收入指引为$265M

。Quantinuum在2025年的收入仅为$31M

。然而,从技术角度来看,Quantinuum可以说是领导者

Quantinuum在与微软合作中,展示了4个可靠的逻辑量子比特,使用了30个物理量子比特;微软将其纠错软件层应用在Quantinuum的硬件之上

$IONQ 尚未展示任何逻辑量子比特

微软报告称,与物理量子比特相比,错误率提高了800倍,并且进行了超过14,000次无错误实验

尽管IonQ的财务状况如今属于更大的公司,而且它获得了来自SkyWater的垂直整合能力,但能够扩展出有用量子系统的公司将拥有更高的上限

类似于$NVDA 和$INTC@发生的情况

QNT5.98%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

DRAM 市场份额趋势(按收入)

来源:野村资产管理

查看原文来源:野村资产管理

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多166.89万 热度

48.32万 热度

93.38万 热度

10.41万 热度

5.27万 热度

置顶

🔥 WCTC S8 全线开战:晒梗图,赢限定周边!

来 Gate 广场整点花活!晒出您的创意 Meme,WCTC 限定 T 恤等您认领!

🎁 创作大奖池:

人气王者: 总互动量 Top 2 抱走 WCTC 限定 T 恤!

流量黑马: 总浏览量 Top 10 瓜分 100 USDT!

阳光普照: 随机抽 50 位幸运用户送 $20 仓位体验券!

✅ 如何参赛:

1️⃣ 带 #WCTCAI梗图挑战 发布你的原创 Meme 梗图

2️⃣ 邀请好友互动点赞,热度越高,中奖率越高!

立即出战: https://gateport.hl.cn/competition/wctc-s8

活动时间: 5/10 12:00 - 5/15 18:00 (UTC+8)

注:海外用户 T 恤奖励可兑换为 $200 仓位体验券。10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://gateport.hl.cn/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://gateport.hl.cn/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://gateport.hl.cn/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://gateport.hl.cn/announcements/article/47889

创作者认证申请详情:https://gateport.hl.cn/help/community-center/moments/47731/gate-square-creator-certification-guidelines#Gate广场五月交易分享 狂欢开启,五一红包狂撒!🧧

发帖聊行情,红包天天领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 冲榜单: Top 100 都有奖,Gate X RedBull 积木赛车礼盒、速干运动套装等您拿!

立即行动,发布你的五月广场第一帖!

👉️ https://gateport.hl.cn/post

🗓 截止日期: 5 月 15 日

详情:https://gateport.hl.cn/announcements/article/50981

#BTC #ETH #GT