链研社

用户暂无简介

链研社

美放行10家中企买H200:含阿里腾讯,每家限额7.5万块。目前约有 10 家中国企业获准购买,明确在列的买家包含阿里巴巴、腾讯、字节跳动和京东,联想和富士康获批作为分销商。按照美方开出的许可,每家客户最多可买 7.5 万块。

7.5万块 H200 大概需要 142.5 亿元人民币(约 20.25 亿美元),按照单卡2.7 万美元来计算,中国区特供价格可能还要再贵 30%

最后有算力的公司和没有算力的公司,将活在两个完全不同的世界。

7.5万块 H200 大概需要 142.5 亿元人民币(约 20.25 亿美元),按照单卡2.7 万美元来计算,中国区特供价格可能还要再贵 30%

最后有算力的公司和没有算力的公司,将活在两个完全不同的世界。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

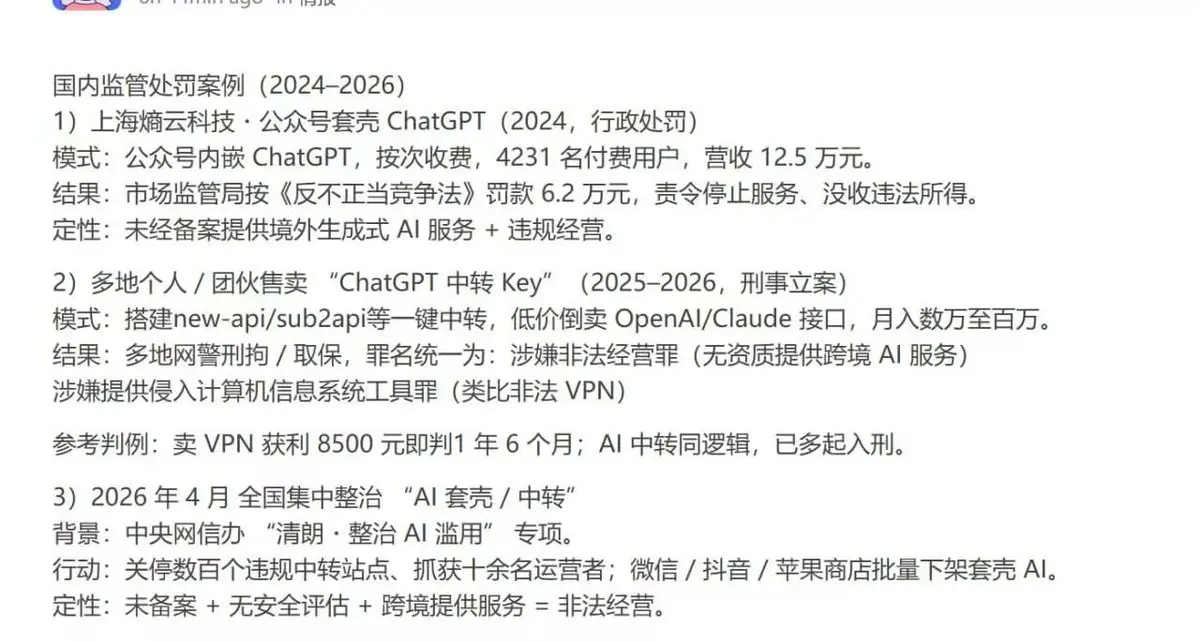

孙哥和大总统也开始做中转站以后...

套壳和中转站的好日子到头了,不只罚款,金额和影响范围大的还可能要坐牢了。。。

看这些罪名,未备案、非法经营、跨境提供服务、VPN 这些岂不是每一个套壳和中转站的都要遭殃,未免太惨烈了

套壳和中转站的好日子到头了,不只罚款,金额和影响范围大的还可能要坐牢了。。。

看这些罪名,未备案、非法经营、跨境提供服务、VPN 这些岂不是每一个套壳和中转站的都要遭殃,未免太惨烈了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

京东股票一直跌的原因找到了,兄弟们都是他的提款机

东哥被授予了价值至少58亿港币的股票。

京东健康:1495亿港币市值 → 2% 约30亿港币

京东物流:1000亿港币市值 → 2% 约20亿港币

京东工业:391亿港币市值 → 2% 约8亿港币

2020-2025年,东哥从京东物流累计拿走了15亿元RMB,从京东健康拿走了26亿元,合计41亿元。

同期,兴哥给自己发了3130万元,小马哥拿了2.78亿元,算是宅心仁厚了。

东哥被授予了价值至少58亿港币的股票。

京东健康:1495亿港币市值 → 2% 约30亿港币

京东物流:1000亿港币市值 → 2% 约20亿港币

京东工业:391亿港币市值 → 2% 约8亿港币

2020-2025年,东哥从京东物流累计拿走了15亿元RMB,从京东健康拿走了26亿元,合计41亿元。

同期,兴哥给自己发了3130万元,小马哥拿了2.78亿元,算是宅心仁厚了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

OpenAI、Anthropic全面封杀民间股权倒卖,非授权SPV投资一律作废,现在还敢在交易所里买卖的 preipo 股票我劝你们还是自求多福吧。

OpenAI 政策:所有未经书面同意的股权转让均属无效,涵盖直接买卖、SPV(特殊目的工具)份额、代币化权益和远期合约。

Anthropic 政策:在股权交易政策页面直接用了「void」(无效)而非「voidable」(可撤销)一词,Anthropic 还点名了 Open Door Partners、Unicorns Exchange、Forge Global 和 Hiive 等多家平台,宣布通过这些渠道购买的股份不具有任何股东权利。

两家目前估值都已在 8000 亿美金以上,说真的这个估值投进去上市不跑,难免要被套个一两年,这些股东巴不得在二级市场上卖给你们提前解锁,落袋为安。

OpenAI 政策:所有未经书面同意的股权转让均属无效,涵盖直接买卖、SPV(特殊目的工具)份额、代币化权益和远期合约。

Anthropic 政策:在股权交易政策页面直接用了「void」(无效)而非「voidable」(可撤销)一词,Anthropic 还点名了 Open Door Partners、Unicorns Exchange、Forge Global 和 Hiive 等多家平台,宣布通过这些渠道购买的股份不具有任何股东权利。

两家目前估值都已在 8000 亿美金以上,说真的这个估值投进去上市不跑,难免要被套个一两年,这些股东巴不得在二级市场上卖给你们提前解锁,落袋为安。

- 赞赏

- 点赞

- 2

- 转发

- 分享

saidur48:

好看查看更多

阿里、美团、腾讯三家在这三家AI公司上的浮盈毛估估加起来已经超过 1000 亿,投资上猛赚,但和这三家蒸发的市值来比的话简直亏大发了。

但同样是投AI,三家的画风完全不一样。美团投得最少、赚得最猛,阿里撒网最广、有部分是以算力投进去,腾讯居中。

1、先看智谱:美团45倍,碾压全场

智谱现在市值约 3500 亿 RMB(港股02513,5月初盘中一度突破 1000 港元,总市值超 4000 亿港元),智谱的 GLM5.1 登顶全球大模型 TOP3,coding 套餐天天卖爆。

美团是最早下注的。2023年3月B2轮,3 亿 RMB 直接拍进去,投后估值 32 亿,占股超过 10%。之后美团再没追加,经过后面数轮融资和IPO稀释,美团还剩 3.91%,对应市值 137 亿。3亿变137亿,净赚 134 亿,回报 45 倍。这个数字放在整个中国一级市场都是顶级水准。

腾讯来得晚一些。2024年8月B4轮才进,投了 2 亿,投后估值已经到 72 亿,占股 2.7%。稀释后剩 1.58%,值 55 亿,回报 27 倍。也不差,但跟美团一比,晚了一年多,回报直接砍了一半。

阿里的路径最绕。蚂蚁旗下上海云玡先在B3轮用 1.5 亿认购了智谱 66.7 万元注册资本,IPO后持 1.54%,值 54 亿,回报 33 倍。阿里自己不算差,蚂蚁通过上海云玡和上海飞玡合计持 3.66%,值 128 亿,

但同样是投AI,三家的画风完全不一样。美团投得最少、赚得最猛,阿里撒网最广、有部分是以算力投进去,腾讯居中。

1、先看智谱:美团45倍,碾压全场

智谱现在市值约 3500 亿 RMB(港股02513,5月初盘中一度突破 1000 港元,总市值超 4000 亿港元),智谱的 GLM5.1 登顶全球大模型 TOP3,coding 套餐天天卖爆。

美团是最早下注的。2023年3月B2轮,3 亿 RMB 直接拍进去,投后估值 32 亿,占股超过 10%。之后美团再没追加,经过后面数轮融资和IPO稀释,美团还剩 3.91%,对应市值 137 亿。3亿变137亿,净赚 134 亿,回报 45 倍。这个数字放在整个中国一级市场都是顶级水准。

腾讯来得晚一些。2024年8月B4轮才进,投了 2 亿,投后估值已经到 72 亿,占股 2.7%。稀释后剩 1.58%,值 55 亿,回报 27 倍。也不差,但跟美团一比,晚了一年多,回报直接砍了一半。

阿里的路径最绕。蚂蚁旗下上海云玡先在B3轮用 1.5 亿认购了智谱 66.7 万元注册资本,IPO后持 1.54%,值 54 亿,回报 33 倍。阿里自己不算差,蚂蚁通过上海云玡和上海飞玡合计持 3.66%,值 128 亿,

- 赞赏

- 点赞

- 评论

- 转发

- 分享

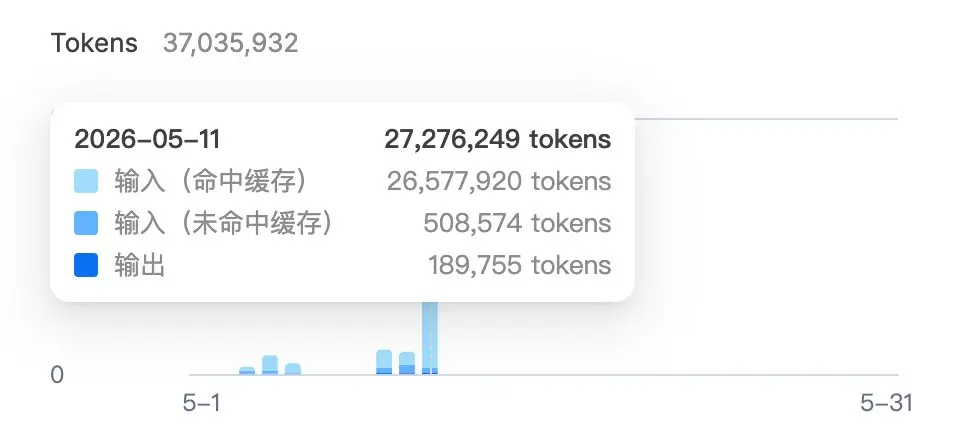

同样的数据清洗任务 DeepSeek 花了 2700 万 Token ,缓存命中率高达 97%,实际只花费了 3.3 元,真正的性价比之王

放在 xiaomi mimo2.5pro 上跑直接给我跑满额的,原来还剩下 70% 额度,给我整无语了,要知道他们的定价是一个月 100。

换算下来两者费用差了 20 倍...

放在 xiaomi mimo2.5pro 上跑直接给我跑满额的,原来还剩下 70% 额度,给我整无语了,要知道他们的定价是一个月 100。

换算下来两者费用差了 20 倍...

- 赞赏

- 点赞

- 评论

- 转发

- 分享

做时间的狱友实现财富自由之路,2020 年坐牢到 2026 年出来股票涨了 400 倍,你们猜他买的是什么韩股?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

对于存储板块来说,怕高的都是苦命人,卖飞的更是小丑,只有追高的人才是幸福的。😭

我是小丑

我是小丑

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Saylor 松口卖 BTC 付股息:但永不卖出的叙事溢价已经开始失效

5月5日Strategy(原MicroStrategy)Q1 2026财报电话会,Saylor说出了那句被市场等了五年的话——我们可能会卖一小部分BTC来支付股息,给市场打一针,让空头闭嘴"。MSTR当日跌4%,BTC一度跌破8.1万美金,Polymarket上年底前卖BTC的概率从低位直接飙到40%。

Strategy现在持有818,334枚BTC,约660亿美金。优先股(STRC 11.5%浮动、STRK 8%、STRF、STRD)年股息义务约15亿美金。Q1软件业务收入1.243亿美金,同比+11.9%——放在15亿股息面前几乎可以忽略。再加Q1录得125.4亿美金净亏损,结构性现金缺口一目了然。

市场把它当利空砸盘,我认为没看清本质。

真要卖,1%持仓也就8,183枚BTC、约6.6亿美金,覆盖一年股息绰绰有余,对现货流动性几乎没影响。CME和现货单日成交远超这个量级。Saylor自己也把动作框成流动性证明+反击空头,并暗示卖的同时新一轮募资继续买入,公司净头寸仍然加多。

真正的转折在叙事层。永不卖出是Strategy过去五年的核心溢价来源。MSTR相对NAV的高溢价,本质上就是市场为这个承诺付的钱。Saylor一旦松口,哪怕只是小额、策略性的松口,溢价的逻辑根基就开始松动。

更深的是商业模式本身。优先

5月5日Strategy(原MicroStrategy)Q1 2026财报电话会,Saylor说出了那句被市场等了五年的话——我们可能会卖一小部分BTC来支付股息,给市场打一针,让空头闭嘴"。MSTR当日跌4%,BTC一度跌破8.1万美金,Polymarket上年底前卖BTC的概率从低位直接飙到40%。

Strategy现在持有818,334枚BTC,约660亿美金。优先股(STRC 11.5%浮动、STRK 8%、STRF、STRD)年股息义务约15亿美金。Q1软件业务收入1.243亿美金,同比+11.9%——放在15亿股息面前几乎可以忽略。再加Q1录得125.4亿美金净亏损,结构性现金缺口一目了然。

市场把它当利空砸盘,我认为没看清本质。

真要卖,1%持仓也就8,183枚BTC、约6.6亿美金,覆盖一年股息绰绰有余,对现货流动性几乎没影响。CME和现货单日成交远超这个量级。Saylor自己也把动作框成流动性证明+反击空头,并暗示卖的同时新一轮募资继续买入,公司净头寸仍然加多。

真正的转折在叙事层。永不卖出是Strategy过去五年的核心溢价来源。MSTR相对NAV的高溢价,本质上就是市场为这个承诺付的钱。Saylor一旦松口,哪怕只是小额、策略性的松口,溢价的逻辑根基就开始松动。

更深的是商业模式本身。优先

BTC2.44%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

真的假的,梁文峰自掏腰包 200 亿,融资之前梁文峰股份占比是 84.29%,意味着 DeepSeek 估值再涨几倍可以成中国首富了。。。

现在排第一的张一鸣 693 亿美金,太夸张了

现在排第一的张一鸣 693 亿美金,太夸张了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

错过这波美股行情是不可饶恕的=买老登股是不可饶恕的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

中美 AI 竞争加剧,站队比融资重要的多,自此 DeepSeek 和智谱两家都是国字背景,Manus 风波以后,AI 行业被定义成国家战略资产,你看剩下的站不站队。

智谱已经集齐北京、杭州、成都、珠海、上海五地国资,DeepSeek 融资消息一出,不管你是不是烟雾弹,国资都必须要入股了。

同样的剧本怎么在新能源车上也发生过,2020 年合肥 70 亿救蔚来,2020 年广州国资 40 亿投小鹏。只不过新能源是雪中送炭,AI 模型是锦上添花。

智谱已经集齐北京、杭州、成都、珠海、上海五地国资,DeepSeek 融资消息一出,不管你是不是烟雾弹,国资都必须要入股了。

同样的剧本怎么在新能源车上也发生过,2020 年合肥 70 亿救蔚来,2020 年广州国资 40 亿投小鹏。只不过新能源是雪中送炭,AI 模型是锦上添花。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

今天去路过了永辉超市,看到胖改店把永辉超市给坑惨了。胖东来把成功归结于真诚和爱这是商业上最大的谎言,永辉超市学了这套还真是被忽悠瘸了。永辉客流少的可怜,还学什么提供品质服务,只增加成本而没有办法回收。

胖东来的本质是一个拥有极高商品周转率、极低损耗率、且具备局部垄断定价权的非典型零售综合体。它的成功从来不是因为温情。

传统商超综合毛利率通常在20%左右。胖东来账面毛利率并没有大幅甩开行业平均水平。真正让它赚到大钱的,是远超同行的资金效率。

靠的高周转和低库存,零售业的本质是资金效率游戏。传统超市标品在货架上躺30到45天才能卖出,资金占用成本极高。胖东来凭借巨大客流,商品周转天数极短,很多爆款按天甚至按小时周转。

假设两者毛利率都是20%,永辉某笔资金一年周转6次,胖东来一年周转20次。同一笔本金,胖东来一年滚出400%毛利总额,同行只能滚出120%。有庞大现金流的来源,现金直采压低价格。

高周转→低进货价→高薪酬→高服务→更多客流

胖东来的DL系列,精酿啤酒、烘焙糕点、果汁。贡献了30%的销售额,却远不止30%的利润。砍掉中间商,加上信任溢价,这些自有品牌的毛利率高于 20 %。

所以它的商业逻辑从来不是真诚换市场,而是信任=溢价+高周转=资金效率碾压。

永辉为什么学不会

2025年永辉亏损25.5亿元,五年累计亏损逼近120亿元,资产负债率88.96%。它不是不努力,调改了28

胖东来的本质是一个拥有极高商品周转率、极低损耗率、且具备局部垄断定价权的非典型零售综合体。它的成功从来不是因为温情。

传统商超综合毛利率通常在20%左右。胖东来账面毛利率并没有大幅甩开行业平均水平。真正让它赚到大钱的,是远超同行的资金效率。

靠的高周转和低库存,零售业的本质是资金效率游戏。传统超市标品在货架上躺30到45天才能卖出,资金占用成本极高。胖东来凭借巨大客流,商品周转天数极短,很多爆款按天甚至按小时周转。

假设两者毛利率都是20%,永辉某笔资金一年周转6次,胖东来一年周转20次。同一笔本金,胖东来一年滚出400%毛利总额,同行只能滚出120%。有庞大现金流的来源,现金直采压低价格。

高周转→低进货价→高薪酬→高服务→更多客流

胖东来的DL系列,精酿啤酒、烘焙糕点、果汁。贡献了30%的销售额,却远不止30%的利润。砍掉中间商,加上信任溢价,这些自有品牌的毛利率高于 20 %。

所以它的商业逻辑从来不是真诚换市场,而是信任=溢价+高周转=资金效率碾压。

永辉为什么学不会

2025年永辉亏损25.5亿元,五年累计亏损逼近120亿元,资产负债率88.96%。它不是不努力,调改了28

- 赞赏

- 点赞

- 评论

- 转发

- 分享

港股打新命中率感人,最近打了 10 次没中一次😅

- 赞赏

- 点赞

- 评论

- 转发

- 分享

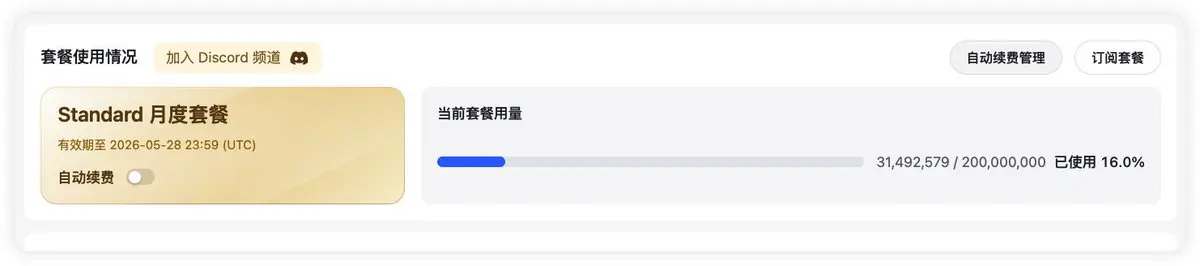

不行了,小米这送的 Token 也太不经用了,写的质量还不咋地。2亿的积分真要用一天多就用完了,这还是一个月 100 的套餐。。。

干不了几个项目,也用不了几天😅,到底是哪里出错了

干不了几个项目,也用不了几天😅,到底是哪里出错了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

推荐一个这几天用来觉得不错,觉得替换掉notion 和 Obsidian 非常轻量级的笔记工具Tolaria

开源仓库:refactoringhq/tolaria

Tolaria:有 Notion 的基本功能又有Obsidian 的掌控权和 AI Agent 的原生友好缝在一起的本地知识库

如果你是重度 AI 工具用户 + Markdown 党 + 有点极客洁癖那很适合。

开源 + 本地优先 + AI 原生的桌面知识管理工具。技术栈 Rust + Tauri,目前主打 macOS。

把 Notion、Obsidian、Claude code 这三类工具的特点集中更适合文字工作者

➤ 我为什么换成这个写作工具

2026 年这个节点,三个趋势已经摆在台面上:

1、AI Agent 全面入侵本地工作流 —— Claude Code、Codex CLI、Cursor 这些都在直接读写本地文件,云端笔记反而变成了协作障碍

2、本地优先(Local-first)从极客口号变成主流诉求 —— Notion 出过事故、Evernote 死过一轮用户被教育了一圈,对「数据托管在别人服务器」越来越警惕,一定要把数据掌握在自己手上

3、Obsidian 的插件生态太重不够轻量级,notion 时间用就了也卡顿,占用内存巨大

Tolaria 卡的就是这三个趋势的交叉点。本地文件的掌控权 × 块编辑器的体验

开源仓库:refactoringhq/tolaria

Tolaria:有 Notion 的基本功能又有Obsidian 的掌控权和 AI Agent 的原生友好缝在一起的本地知识库

如果你是重度 AI 工具用户 + Markdown 党 + 有点极客洁癖那很适合。

开源 + 本地优先 + AI 原生的桌面知识管理工具。技术栈 Rust + Tauri,目前主打 macOS。

把 Notion、Obsidian、Claude code 这三类工具的特点集中更适合文字工作者

➤ 我为什么换成这个写作工具

2026 年这个节点,三个趋势已经摆在台面上:

1、AI Agent 全面入侵本地工作流 —— Claude Code、Codex CLI、Cursor 这些都在直接读写本地文件,云端笔记反而变成了协作障碍

2、本地优先(Local-first)从极客口号变成主流诉求 —— Notion 出过事故、Evernote 死过一轮用户被教育了一圈,对「数据托管在别人服务器」越来越警惕,一定要把数据掌握在自己手上

3、Obsidian 的插件生态太重不够轻量级,notion 时间用就了也卡顿,占用内存巨大

Tolaria 卡的就是这三个趋势的交叉点。本地文件的掌控权 × 块编辑器的体验

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美光好猛直接新高了,感谢特朗普给的上车机会

- 赞赏

- 点赞

- 评论

- 转发

- 分享

DeepSeek 连续两天降价,按照他们原来的算力规模肯定是没办法支撑这么大用户数量的,所以大概率是已经融资并且拿到了算力支持,之前传出是拿了阿里和腾讯的钱,估值 200 亿美金。

DeepSeek走到这步,不融资换算力支持的话可能就真的要掉队了,人也要走了。没算力训练不出顶级模型,有顶级模型了,没卡也做不了推理,有估值员工手里的期权才有价值,罗福莉从 DeepSeek 走了以后去小米也能把模型干到前列超过字节和腾讯的模型,实力恐怖如斯。

阿里手上有芯片(平头哥)、云基础设施(阿里云)。国内芯片出货量第二(市场占有率 16%),第一是华为(市场占有率 20%),在能接入国产芯片做推理,平头哥可以保障DeepSeek未来的算力安全。

腾讯的 AI 产品开始就是靠全面接入DeepSeek才勉强有立足之地,也给 DeepSeek 做了开源贡献。腾讯自己的 AI 产品都不大给力,算力估计都没跑满呢。

字节不对外投资任何 AI 模型团队他们都自己做,华为虽然 AI 芯片走在前面但是投资概率不大,可能性最大的还是 DeepSeek 同时拿了腾讯和阿里的投资,一个保障现在,一个保障未来,本来国产大模型 kimi、minimax、智谱腾讯阿里都投了个遍再来个DeepSeek全家桶齐全了

DeepSeek走到这步,不融资换算力支持的话可能就真的要掉队了,人也要走了。没算力训练不出顶级模型,有顶级模型了,没卡也做不了推理,有估值员工手里的期权才有价值,罗福莉从 DeepSeek 走了以后去小米也能把模型干到前列超过字节和腾讯的模型,实力恐怖如斯。

阿里手上有芯片(平头哥)、云基础设施(阿里云)。国内芯片出货量第二(市场占有率 16%),第一是华为(市场占有率 20%),在能接入国产芯片做推理,平头哥可以保障DeepSeek未来的算力安全。

腾讯的 AI 产品开始就是靠全面接入DeepSeek才勉强有立足之地,也给 DeepSeek 做了开源贡献。腾讯自己的 AI 产品都不大给力,算力估计都没跑满呢。

字节不对外投资任何 AI 模型团队他们都自己做,华为虽然 AI 芯片走在前面但是投资概率不大,可能性最大的还是 DeepSeek 同时拿了腾讯和阿里的投资,一个保障现在,一个保障未来,本来国产大模型 kimi、minimax、智谱腾讯阿里都投了个遍再来个DeepSeek全家桶齐全了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

下半年国产模型开始适配大量出货的国产芯片,英伟达危?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多167.32万 热度

48.36万 热度

93.71万 热度

10.51万 热度

6.33万 热度

置顶

🔥 WCTC S8 全线开战:晒梗图,赢限定周边!

来 Gate 广场整点花活!晒出您的创意 Meme,WCTC 限定 T 恤等您认领!

🎁 创作大奖池:

人气王者: 总互动量 Top 2 抱走 WCTC 限定 T 恤!

流量黑马: 总浏览量 Top 10 瓜分 100 USDT!

阳光普照: 随机抽 50 位幸运用户送 $20 仓位体验券!

✅ 如何参赛:

1️⃣ 带 #WCTCAI梗图挑战 发布你的原创 Meme 梗图

2️⃣ 邀请好友互动点赞,热度越高,中奖率越高!

立即出战: https://gateport.hl.cn/competition/wctc-s8

活动时间: 5/10 12:00 - 5/15 18:00 (UTC+8)

注:海外用户 T 恤奖励可兑换为 $200 仓位体验券。10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://gateport.hl.cn/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://gateport.hl.cn/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://gateport.hl.cn/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://gateport.hl.cn/announcements/article/47889

创作者认证申请详情:https://gateport.hl.cn/help/community-center/moments/47731/gate-square-creator-certification-guidelines#Gate广场五月交易分享 狂欢开启,五一红包狂撒!🧧

发帖聊行情,红包天天领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 冲榜单: Top 100 都有奖,Gate X RedBull 积木赛车礼盒、速干运动套装等您拿!

立即行动,发布你的五月广场第一帖!

👉️ https://gateport.hl.cn/post

🗓 截止日期: 5 月 15 日

详情:https://gateport.hl.cn/announcements/article/50981

#BTC #ETH #GT