Polymarket 热门预测:Strategy 会在今年什么时候出售比特币?

2026 年 5 月,加密市场最持久的叙事之一开始松动。Strategy(原 MicroStrategy),这家持有近 4% 比特币总量的企业巨鲸,在一季报中首次正式承认:为支付优先股股息、偿还可转债或应对赎回需求,公司可能需要出售部分比特币。这一表态迅速点燃了预测市场的交易热情。

源:Polymarket

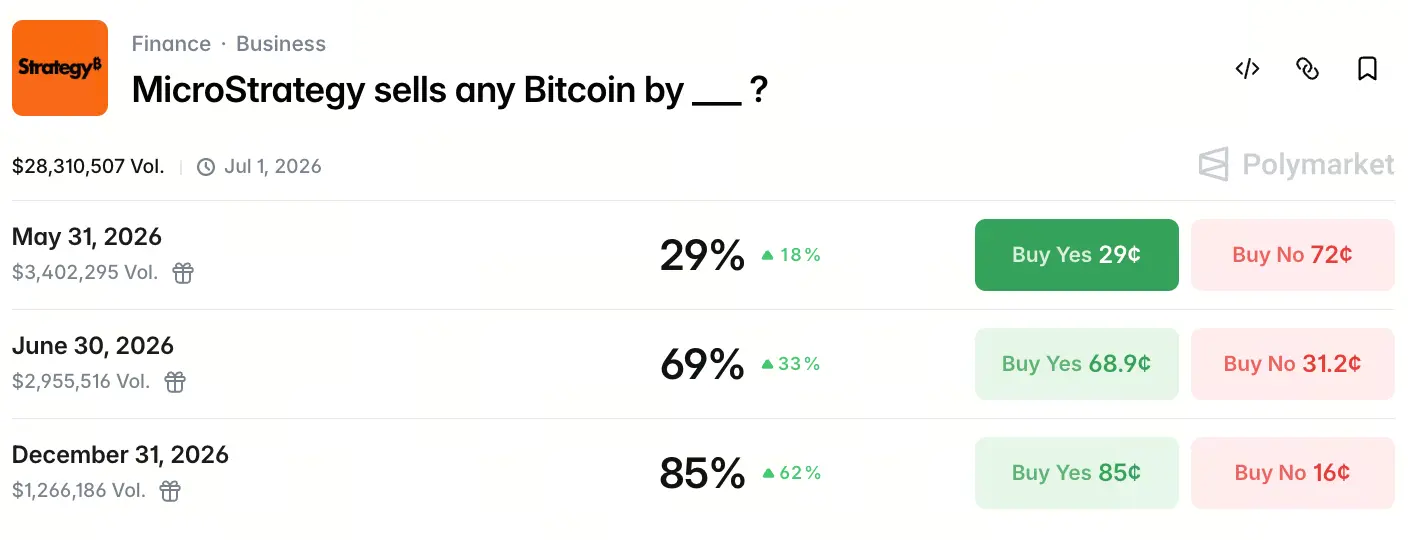

截至 2026 年 5 月 18 日,Polymarket 上“MicroStrategy 在 __ 之前出售任意数量比特币”合约的总成交量已达 2,830 万美元。三个关键时间节点的概率形成了一条清晰的预期曲线:5 月 31 日前出售的概率为 29%,6 月 30 日前升至 69%,12 月 31 日前达到 85%。市场押注的并非“是否出售”,而是“何时出售”。

为什么 Strategy 的高概率出售预期突然出现

2026 年 5 月 5 日,Strategy 发布 Q1 财报后,其“永不卖币”的核心叙事被官方改写。财报显示,公司持有 818,334 枚 BTC,占 BTC 总量的 3.9%,持仓平均成本约 75,500 美元。但更重要的是,公司在风险披露中正式将“出售 BTC”列为筹集现金的可能选项之一。

财报电话会上,Michael Saylor 做出了更为直接的表述:“我们可能会卖一些比特币来支付股息,目的是给市场打一针,告诉所有人这件事可以发生,公司没问题,比特币没问题,行业也没问题。”CEO Phong Le 则进一步补充:“在符合公司利益时,我们会卖比特币,不会坐在那里说我们永远不卖。”

这句话终结了 Strategy 过去五年赖以获得 MSTR 估值溢价的底层承诺。当“永不卖出”的纪律被打破,市场开始大规模重新定价。

STRC 优先股的股息压力是否已经触及临界点

STRC 是 Strategy 在 2025 年推出的永续优先股产品,年化股息率约 11.5%,累计发行规模已达约 85 亿美元。与普通股 MSTR 不同,优先股不依赖股价溢价来维持运作,而是要求公司持续支付固定现金。

Strategy 的软件业务在 Q1 实现收入约 1.243 亿美元,同比增长约 11.9%,但在约 15 亿美元的年度股息义务面前,这一数字几乎可以忽略。公司账上虽有约 22.5 亿美元现金储备,但这笔资金还需应对 2027 年约 10 亿美元的可转债回售需求。

STRC 的结构性矛盾在于:它为公司提供了大规模购买 BTC 的资金,却也带来了持续性的现金流出压力。在没有 BTC 出售的情况下,现金储备只能提供有限缓冲。Polymarket 上 6 月底前出售概率达到 69%,很大程度上反映了市场对这一现金缺口的认知。

税务套利如何成为出售比特币的核心动机

在“卖币支付股息”的表象之下,税务因素可能才是真正的驱动力。

Strategy 在 2026 年 Q1 录得约 125.4 亿美元的净亏损,主因是 BTC 价格大幅波动导致的账面未实现亏损。这一亏损在公司资产负债表上形成了一个约 22 亿美元的递延税资产。

通过出售部分 BTC——尤其是以高于当前市价的成本价购入的部分——Strategy 能够将这些账面亏损转化为实际的税务抵扣,用以抵消未来资本收益的税负。这不是孤立操作:2022 年 12 月,Strategy 曾以每枚 16,776 美元出售 704 枚 BTC 进行税务亏损收割,随后在两天内以更高价格回购了 810 枚。

此次表态与 2022 年操作的区别在于规模和叙事层。当前涉及的税务优惠空间高达约 22 亿美元,且公司已明确将出售 BTC 纳入资产负债表的主动管理工具。这不再是“一次性收割”,而是潜在的系统性策略调整。

可转债到期与债务结构是否构成出售压力

Strategy 的资本结构中还隐藏着另一层压力:可转债到期。

公司存在约 82 亿美元可转债本金,2027 年 9 月起将进入首批偿还周期。根据分析师估算,若届时 MSTR 股价低于约 183 美元(对应 BTC 价格约 91,500 美元),债券持有人可能选择回售而非转换为股票,这将迫使公司动用现金储备或出售资产偿债。

目前 Strategy 的约 22.5 亿美元现金储备可覆盖 2027 年的首批偿付压力,但 2028 年更大规模的债务到期尚无明确解决方案。相较于 2027 年的债务压力,2026 年出售 BTC 的核心动机仍以股息支付与税务优化为主。但债务结构本身决定了“出售 BTC”选项在 2026 年被正式纳入公司战略工具包。

MSTR 叙事溢价为何面临结构性重构

Strategy 过去五年的估值逻辑建立在三条核心支柱上:持续增持 BTC、永不卖出 BTC、通过股份稀释维持每股 BTC 含量增长。其中,“永不卖出”是 MSTR 相对于其 BTC 净资产价值(NAV)获得大幅溢价的根本原因——投资者为这一承诺支付了溢价。

Saylor 的松口,哪怕只是一次小额、策略性的出售,也会从根本上动摇这一溢价逻辑。市场将不再把 Strategy 视为“囤币不动”的被动投资载体,而是重新定价为“主动管理 BTC 资产负债表的金融公司”。

Polymarket 年底前出售概率达到 85%,反映的并非市场对 BTC 价格的悲观判断,而是对 Strategy 商业模式演变路径的再定价。这一概率值本身是一个“预期坐标”:市场不再争论卖不卖,而是在推测卖的时间。

巨鲸出售对 BTC 市场流动性的实际冲击有多大

从市场容量角度看,Strategy 若出售部分持仓,对 BTC 现货流动性的直接影响可能有限。

根据 Gate 行情数据,截至 2026 年 5 月 18 日,BTC 价格维持在 7.7 万美元附近震荡。若 Strategy 仅出售 1% 的持仓(约 8,183 枚 BTC,价值约 6.6 亿美元),这一规模仅相当于 CME 或现货市场 1 至 2 日的正常交易量。交易所 BTC 持仓量已降至约 269.3 万枚的七年来最低水平,市场消化能力远超此规模。

更大的风险在叙事层。持有近 4% 总供应量的企业巨鲸一旦开始出售,无论数量多小,都会向市场释放一个信号:“最大多头开始减仓。”这种预期效应可能引发其他机构持有者和矿工的跟进行为。2026 年 Q1,上市矿企合计已抛售约 32,000 枚 BTC,超过 2025 年全年总和,市场供给端已处于相对敏感的状态。Strategy 的出售决策,可能成为触发更广泛供应压力的催化剂。

总结

从“永不卖”到“视情况卖”,Strategy 的叙事转换是 2026 年加密市场最具标志性的事件之一。

Polymarket 上 2,830 万美元的成交量和 85% 的年底出售概率,反映了市场对这一转变的定价。驱动出售决策的不仅是 STRC 的股息压力,更包括约 22 亿美元的税务套利空间、可转债到期结构,以及从“囤币叙事”向“资产负债管理”的商业模式进化。预期的时间窗口呈递进分布:Q2 概率显著高于 Q1,年底前概率最高。

叙事溢价的松动可能比实际出售行为对市场的影响更为深远。Strategy 的价值定位正在从“加密信仰的象征”转向“主动管理加密资产的金融机构”——这一转变本身,也许比出售任何具体数量的 BTC 都更值得行业关注。

FAQ

Q1:Strategy 目前持有多少比特币?平均成本是多少?

截至 2026 年 5 月,Strategy 持有 818,334 枚 BTC,占 BTC 总量的 3.9%,累计购入成本约 618 亿美元,平均成本约 75,537 美元。

Q2:Polymarket 上的概率是如何计算的?

Polymarket 是一个去中心化预测市场,用户通过购买“是”或“否”合约来表达对事件结果的判断。合约价格(0 到 1 之间)直接对应市场隐含的概率。概率越高,意味着更多资金押注该事件发生。

Q3:如果 Strategy 出售比特币,会对 BTC 价格造成多大冲击?

若仅出售少量 BTC(如 1% 持仓,约 8,183 枚),对现货市场流动性的直接影响有限,因日均交易量远超此规模。更大的风险在于叙事层:最大企业多头的减仓行为可能引发其他机构的跟进行为。

Q4:STRC 是什么?为什么它会迫使 Strategy 考虑出售 BTC?

STRC 是 Strategy 发行的永续优先股产品,年化股息率约 11.5%,累计规模约 85 亿美元。与普通股不同,优先股要求公司持续支付固定现金股息,而 Strategy 的软件业务收入不足以覆盖这一支出,出售 BTC 成为补充现金流的现实选项之一。

Q5:Strategy 2022 年不是已经卖过比特币吗?为什么这次引起更大关注?

2022 年 12 月,Strategy 以税务亏损收割为目的出售了 704 枚 BTC,随后在两天内迅速回购。当时的操作规模小、周期短,不影响“总体只买不卖”的叙事。但此次表态将“出售 BTC”正式纳入了公司的常规资本管理工具箱,叙事层面的影响远大于实际交易规模。

相关快讯