Gate 预测市场热门事件:2026 年美联储会降息几次?

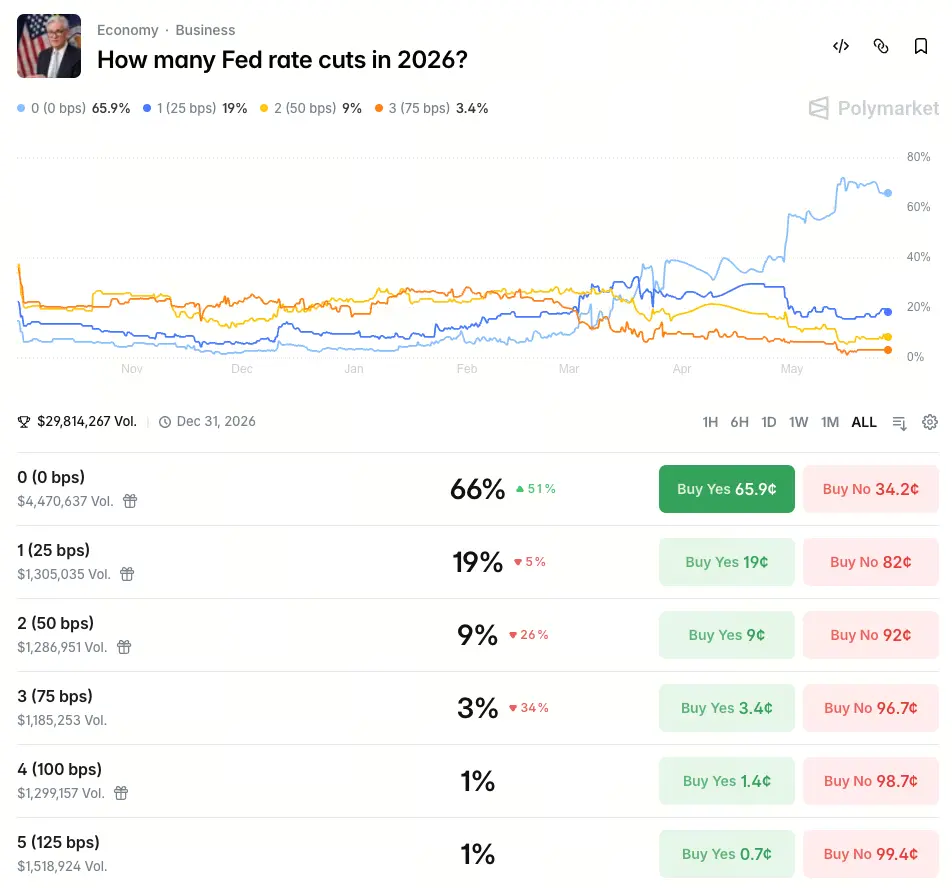

2026 年美联储的利率路径,正在成为全球金融市场最受关注的政策变量之一。截至 2026 年 5 月 27 日,Gate 预测市场数据显示,资金押注全年降息 0 次的概率为 66%,1 次的概率为 19%,2 次的概率为 9%,3 次的概率为 3%,4 次及 5 次均为 1%。这一分布呈现出高度集中的特征——超过三分之二的押注指向全年“零降息”的极端情景。但市场预期并非铁板一块,主流投行与分析机构之间仍存在显著分歧。

当前市场为何如此悲观看待降息前景

短期利率期货市场的定价同样反映了强烈的鹰派预期。CME 数据显示,美联储 6 月维持利率不变的概率高达 99.2%。到 7 月,维持不变的预期概率为 88.6%,而累计加息 25 个基点的概率已升至 11.3%。市场定价暗示,年内降息的窗口正在快速收窄,甚至已有部分声音开始押注加息。

机构层面同样存在明显的看空情绪。荷兰合作银行策略师预计,沃什短期内不会释放即刻降息信号,大概率优先搭建政策分析框架,为 2026 年末降息预留空间。从美联储内部来看,官员之间的立场分歧同样显著。费城联储主席保尔森作为 2026 年 FOMC 票委,明确表示倾向于维持利率不变,认为仅有在抗通胀持续取得进展的情况下才适合降息。

通胀演变路径如何影响美联储决策

通胀是当前制约降息最核心的因素。美国核心 PCE 价格指数已上调至 2.7%,仍显著高于美联储 2% 的政策目标。中东地缘冲突推高国际油价,进一步加剧了通胀的不确定性。美联储 4 月会议纪要显示,受中东冲突推升能源价格及通胀压力重新升温的影响,内部立场明显转向鹰派,多数官员认为当前高利率可能需要维持比此前预期更长的时间。

然而,对于通胀前景的判断并非一片悲观。高盛分析指出,2025 年以来美国关税已累计推高 PCE 同比通胀约 70 个基点,截至 2026 年 4 月,约 64 个基点的关税传导已经完成,意味着企业大部分涨价动作已经落地。随着关税价格传导效应结束,未来核心商品价格有望重回 2023-2024 年接近零增长的趋势,这可能为未来一年通胀带来约 70 个基点的“反向回吐”。

纽约联储主席威廉姆斯也表示,关税影响似乎已基本传导至经济之中,就业市场并未推动通胀压力,长期通胀预期相对稳定。这意味着,如果关税因素消退,通胀可能在 2026 年中后期迎来阶段性回落,从而为政策转向创造条件。

劳动力市场的结构性信号指向哪些方向

劳动力市场正在成为美联储政策决策中的关键变量。一方面,就业市场仍展现出一定韧性。3 月招聘率从疫情后低点跃升至 3.5%,初请失业金人数降至 1969 年以来最低水平。这种“低空缺、高招聘、低裁员”的组合,打破了传统衰退前的劳动力市场特征。美联储 4 月会议中,主席鲍威尔明确指出劳动力市场展现出的“稳定迹象”是无需急于降息的关键理由。

但另一方面,招聘活动的放缓趋势同样不容忽视。2025 年全年新增就业仅约 60 万个,相比过去十年年均约 190 万个的水平大幅下降。失业率虽然维持在 4.4% 的相对低位,但已呈现缓慢上行的态势。多数经济学家将 2026 年经济衰退概率定在 35% 至 45% 之间,主要担忧在于“低招聘”环境最终可能演变为“低支出”,消费者对未来收入前景的谨慎态度将抑制整体需求。

贝莱德分析师也指出,展望未来,劳动力市场将面临一定压力,这预示着美联储要么按兵不动,要么选择降息。这种“软着陆”叙事与“衰退风险”叙事之间的拉锯,使劳动力市场成为影响利率决策的关键不确定性变量。

美联储前瞻指引传递了怎样的利率信号

自 2026 年 1 月议息会议维持利率不变以来,美联储的前瞻指引已逐步转向鹰派。最新的点阵图显示,中位数预测仅为 2026 年降息 1 次,首次降息窗口大概率推迟至 9 月至 10 月,“高利率维持更久”的政策基调已基本确立。

但点阵图背后的内部结构变化更具信号意义。认为 2026 年降息超过一次的决策者人数,从此前的 8 位减少至 5 位。即便是最鸽派的预测也将 2026 年底的利率预期上调了 50 个基点。与此同时,没有任何政策制定者预计 2026 年需要加息,但有一位官员预计 2027 年可能需要上调利率。

候任主席凯文·沃什于 2026 年 5 月 22 日正式宣誓就职。他在致辞中表示将领导一个“改革导向”的美联储,从以往成功和失误的经验中学习。在参议院确认听证会上,沃什持谨慎且数据驱动的立场,拒绝承诺具体降息时间表,但认可人工智能技术提升劳动生产率或为中期降息创造空间。

技术变革因素是否会打开新的政策空间

人工智能驱动的生产率提升,正在成为影响长期利率路径的一个新兴变量。沃什此前曾明确提出,依托人工智能提升生产率以推动降息的观点,尽管这一论证在当前通胀环境下仍存在较大争议,但其政策思路值得关注。

从宏观经济结构来看,AI 相关高科技投资与数据中心建设已成为美国商业投资的核心增长动力。美联储副主席鲍曼指出,这类投资对利率敏感度低,且能显著提升社会整体生产率。高盛预计,2026 年和 2027 年美国实际 GDP 分别增长 2.3% 和 2.6%,AI 相关资本开支、企业投资以及高收入群体资产负债表仍是核心支撑。

如果人工智能技术确实能够推动生产率持续提升,从而在不推高通胀的背景下支撑经济增长,那么美联储将获得更多降息的政策空间。但这一逻辑链的关键在于生产率提升能否有效对冲工资增长带来的成本压力——这在当前阶段仍需要更多数据验证。

多重不确定性下如何理解当前押注格局

回到 Gate 预测市场的押注数据:66% 的资金押注全年降息 0 次,19% 押注 1 次。这意味着超过 85% 的市场参与者认为年内降息次数不会超过 1 次。这一分布反映了市场对通胀粘性、地缘风险以及劳动力市场韧性的综合定价。

但值得关注的是,主流机构观点并未完全收敛于“零降息”情景。花旗分析师认为,市场过度反映了加息预期,基本面风险平衡偏向劳动力市场疲软和通胀放缓的方向,降息仍是下一步最可能的举措。摩根士丹利也预测美联储将在 2026 年底前维持利率不变,于 2027 年开始逐步降息。分歧的核心在于对“关税通胀消退”与“能源价格持续高企”两种情景的概率赋值差异。不同的假设框架带来截然不同的结论,这正是预测市场押注出现高度集中的原因所在。

FAQ

问:2026 年美联储已经加息了吗?

答:截至 2026 年 5 月 27 日,美联储尚未启动加息。自 2026 年 1 月以来,联邦基金利率目标区间一直维持在 3.5% 至 3.75%。CME 数据显示 6 月和 7 月加息概率较低,但市场已开始交易 2026 年下半年的加息风险。

问:点阵图显示的 2026 年降息次数是多少?

答:根据美联储 2026 年 3 月公布的最新点阵图,决策者预测中位数为 2026 年降息 1 次(25 个基点)。相比 2025 年 12 月的预测,认为降息超过一次的官员人数已从 8 位减少至 5 位。

问:Gate 预测市场对 2026 年降息次数的押注是实时更新的吗?

答:是的。Gate 预测市场采用实时链上定价机制,本文引用的数据截至 2026 年 5 月 27 日。用户可随时访问 Gate 预测市场查看最新押注分布。

问:如果 2026 年全年不降息,对加密资产市场意味着什么?

答:高利率环境通常意味着无风险收益率较高,可能对风险资产的资金流入形成一定压制。但历史经验表明,加密资产的价格驱动因素是多维度的,包括流动性环境、监管进展、技术创新以及减半周期等结构性变量,利率政策的单一变量并不能决定市场整体走向。

相关快讯